Tôi không thể tranh cãi về điều đó. Trong nhiều năm, nếu không muốn nói là một thập niên rưỡi hoặc lâu hơn, chúng ta đã né tránh, sửa chữa qua loa các vấn đề về nợ và in tiền, chi tiêu và trợ cấp của chính phủ, hoặc đúng như một câu châm ngôn, nói chung là sử dụng hết các nguồn lực cho tương lai. Đến một lúc nào đó, thì sẽ có một cái giá phải trả.

Mọi người đều biết điều đó nhưng chúng ta vẫn đang tìm hiểu xem chính xác thì tình trạng này trông như thế nào và nó sẽ có ý nghĩa gì trong cuộc sống của chúng ta. Dưới đây là năm lĩnh vực quan trọng của đời sống kinh tế cần theo dõi.

Không gian văn phòng đô thị

Các hợp đồng cho thuê văn phòng được ký kết vào năm 2019 và trước đó đã không lường trước được xu hướng của thời đại chúng ta. Lấy cảm hứng từ nền kinh tế phong tỏa, rất nhiều nhân viên đang làm mọi thứ có thể để tránh quay lại văn phòng thường xuyên. Họ sẽ thỉnh thoảng xuất hiện chỉ để ló dạng, còn không thì họ hài lòng với lối sống ở nhà của mình.

Tình trạng thiếu nhân lực đang mang lại cho họ lợi thế trước các ông chủ đang lo lắng về việc văn phòng cho thuê lâu năm của họ giờ chỉ hữu dụng một nửa. Khi việc gia hạn hợp đồng thuê văn phòng diễn ra vào năm tới và năm tiếp theo, các công ty này sẽ đàm phán lại để cắt giảm đáng kể quy mô. Mọi chuyện có thể vẫn ổn nếu tình trạng này chỉ xảy ra với một vài công ty trong một khu phức hợp văn phòng lớn, nhưng nếu nó xảy ra đồng loạt với tất cả các công ty cùng một lúc, đối với một không gian văn phòng vốn đã mắc nhiều nợ, thì kết quả có thể là một cuộc khủng hoảng tài chính toàn diện.

Năm 2008, chúng ta lần đầu tiên được biết đến khái niệm về một căn nhà “bị chìm” về mặt tài chính: giá trị bán lại của căn nhà đó thấp hơn giá trị khoản vay dùng để mua nhà, có nghĩa là bên đi vay thế chấp mua nhà sẽ thua lỗ sau mỗi một khoản thanh toán. Tốt hơn hết là họ hãy bán căn nhà đó đi và mua lại nó với mức định giá hiện tại, vốn là thấp hơn nhiều. Điều này đã dẫn đến việc hàng triệu căn nhà trên khắp đất nước bị từ bỏ.

Nếu như khái niệm đó chỉ mới là sự bắt đầu thôi thì sao? Điều gì sẽ xảy ra nếu chúng ta chứng kiến điều đó xảy đến với những khu nhà cao ốc và các không gian văn phòng từng uy tín một thời? Điều gì sẽ xảy ra khi các chủ sở hữu quyết định để cho ngân hàng thu giữ tài sản thay vì tiếp tục phải cố gắng xoay xở với những khoản nợ ngày càng chồng chất? Điều đó sẽ có tác động gì tới hệ thống ngân hàng? Chúng ta chưa bao giờ chứng kiến điều gì như vậy nên kết quả phải để cho trí tưởng tượng hình dung.

Đối với các cửa hàng bán lẻ mặt phố, vấn đề số một của họ là hoạt động thu hẹp do nạn trộm cắp tràn lan một vấn đề mà lẽ ra không một thành phố văn minh nào nên phải đối mặt.

Và hãy nghĩ đến những tác động dây chuyền của việc lĩnh vực văn phòng bị thu hẹp đối với các tài sản địa ốc thương mại khác, chưa kể đối với tài chính thành phố. Tương lai sẽ phải có các gói cứu trợ.

Lạm phát

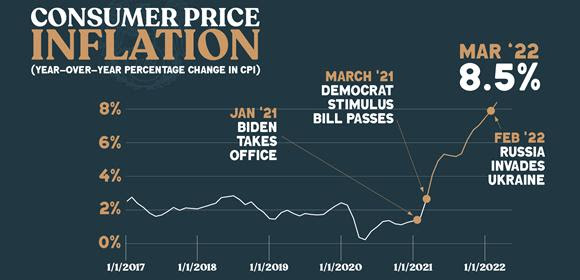

Dữ liệu lạm phát có thể gây nhầm lẫn. Nhiều năm nay, chúng ta đã nghe nói rằng lạm phát đang hạ bớt nhiệt, ổn định lại, nới lỏng đi, giảm thiểu, và nhìn chung trông ổn hơn bởi vì suy cho cùng, lạm phát chỉ là nhất thời. Tuy nhiên, trải nghiệm thực tế trong cuộc sống của chính chúng ta lại hoàn toàn nghiệt ngã. Một phần nguyên nhân của sự chênh lệch nghiệt ngã giữa lời nói và hiện thực này là kết quả của một nhầm lẫn toán học căn bản. Có một sự khác biệt rất lớn giữa việc tăng với tốc độ chậm hơn và giảm. Tuy nhiên, tất cả các bản tin đều đánh đồng hai khái niệm đó với nhau.

Khái niệm tăng với tốc độ chậm hơn sẽ không bao giờ có ý nghĩa trong một kế hoạch giảm cân. Nếu quý vị tăng thêm 50 pound trong vòng một tháng, và rồi sau đó chỉ tăng thêm 30 pound và 20 pound nữa trong những tháng tiếp theo, thì đó là tin tốt hay tin xấu? Sự thật khủng khiếp là quý vị vẫn đang hướng tới thảm họa, mặc dù với tốc độ chậm hơn. Đây chính là tóm lược ngắn gọn về lạm phát trong thời đại của chúng ta. Không có tin tốt thực sự. Chỉ có tin ít xấu hơn mà thôi.

Có cảm giác rằng hồi năm 2021, toàn bộ vấn đề này sẽ biến mất và chúng ta sẽ sớm thư giãn trở lại với mức giá của năm 2019, mức giá mà chúng ta ít nhiều đã được hưởng trong nhiều năm. Người tiêu dùng đã chậm chạp trong nhận ra rằng mức giá đã tăng này thật sự là mức giá bình thường mới. Chúng ta sẽ không quay lại như xưa; mà chúng ta chỉ đang hướng tới tương lai với những tốc độ khác nhau mà thôi.

Những người lo liệu cho tài chính gia đình giờ mới nhận ra rằng mỗi USD đã mất khoảng 18 xu giá trị chỉ trong vòng ba năm, một số tiền đáng kể hơn số tiền mà mọi người thường tiết kiệm được ngay cả trong những thời điểm thuận lợi nhất. Con số này có nghĩa là lạm phát đã tước đi gấp đôi số tiền tiết kiệm trung bình trước đây, mà lại còn ăn thêm vào thu nhập thực tế. Dữ liệu mới nhất về thu nhập thực tế của gia đình đã giảm năm thứ ba liên tiếp.

Nói tóm lại, tình hình tài chính gia đình rất tệ: ⅔ số gia đình Mỹ đang kiếm được đồng nào tiêu đồng ấy. Trong khi đó, lượng đòn bẩy vay nợ mà mọi người đã tích lũy trong hơn một thập niên rưỡi thật đáng kinh ngạc: thuê xe hơi, nợ mua nhà, nợ sinh viên, và khoản nợ thẻ tín dụng rất lớn đang ngày càng gia tăng. Số tiền vay nợ này là hoàn toàn không bền vững và ngụ ý một số phận nguy hiểm cho mức sống của người dân Mỹ.

Tiết kiệm thấp

Đây là một sự thật hiển nhiên của kinh tế học: mọi sự thịnh vượng đều bắt nguồn từ đầu tư, vốn là tiền đến từ các khoản tiết kiệm mà chỉ có thể thực hiện được bằng cách trì hoãn tiêu dùng. Không chiêu thuật kiểu Keynes nào có thể bác bỏ mệnh đề căn bản đó. Đầu tư đòi hỏi tiết kiệm và tiết kiệm đòi hỏi trì hoãn tiêu dùng về sau. Không có tiền tiết kiệm để đầu tư, thì chúng ta sẽ ngày càng nghèo đi.

Nếu mọi giả định khác không thay đổi, với mức lãi suất tăng nhanh lịch sử, thì quý vị có thể đoán được hai điều xảy ra: sự chuyển dịch mạnh mẽ của vốn sang các khoản tiết kiệm hiện đang cho lãi suất cao hơn các tổ chức tài chính, và xu hướng giảm bớt nợ nần vốn đang quá đắt để duy trì. Cả hai điều này đều đang không xảy ra. Tại sao? Tại vì nói trắng ra là không còn sự linh hoạt về mặt tài chính trong hệ thống. Vì mọi nguồn tiền đều đã bị khóa cho mục đích khác mất rồi.

Nếu quý vị đang thuê xe hơi, vay nợ sinh viên, nợ mua nhà, cộng với khoản vay cá nhân, thì không có công tắc tự động nào cho phép quý vị chuyển từ trả nợ sang tiết kiệm tiền. Việc thay đổi trạng thái chỉ đơn giản là điều không thể. Vì vậy, không quan trọng xu hướng lãi suất đang khuyến khích quý vị hành động như thế nào khi mọi nguồn vốn đều đã kẹt cứng cho mục đích khác.

Hãy nhìn vào sự gia tăng rất lớn của nợ thẻ tín dụng. Điều đó không có lý về mặt tài chính nhưng lại là thực tế.

Chuyện nợ doanh nghiệp cũng vậy. Phải mất ba mươi năm từ năm 1980 đến năm 2010 để nợ doanh nghiệp tăng từ 1 ngàn tỷ USD lên 6 ngàn tỷ USD nhưng ngày nay chỉ cần 10 năm nữa để khoản nợ này tăng gấp đôi lên 12 ngàn tỷ USD và ba năm nữa để chạm mức 14 ngàn tỷ USD. Các công ty đã tận dụng lãi suất bằng 0 để thay đổi mô hình kinh doanh của họ, sống dựa vào đòn bẩy vay nợ thay vì để dành lợi nhuận cho những lúc khó khăn. Giờ thì họ đang gặp khó khăn trong việc hoàn trả khoản nợ này bằng lợi nhuận. Điều đúng với cá nhân cũng đúng với các công ty: nợ sẽ ăn mòn quý vị khi điều kiện lãi suất thay đổi.

Quả bom tài khóa hẹn giờ

Khi Hệ thống Dự trữ Liên bang bắt tay vào thực hiện một chương trình lãi suất cao hơn để kiềm chế lạm phát, thì mọi người đều biết điều này có ý nghĩa gì đối với nền tài chính liên bang. Lãi suất cao sẽ làm tăng chi phí của Bộ Ngân khố Hoa Kỳ trong việc thanh toán nợ. Có ai thực sự quan tâm đâu? Nhưng không hẳn là không có.

Chẳng mấy chốc, chúng ta sẽ cần nửa ngàn tỷ USD để trả lãi nợ liên bang, và mức tăng này là đáng báo động. Không có cỗ máy kiếm tiền thần kỳ nào ngoài kia. Tất cả các khoản thanh toán này đều đến từ thuế hoặc sự mất giá của đồng USD dưới hình thức lạm phát. Đằng sau cách thức hoạt động này là chính bản thân khoản nợ liên bang, vốn đã gia tăng không thể tin được lên thêm nửa ngàn tỷ USD trong hai tuần. Những con số như vậy thực sự khiến người ta không thể hiểu nổi.

Nợ liên bang càng thêm bao nhiêu, thì đầu tư tư nhân càng bị lấn át bấy nhiêu. Chúng ta có lượng vốn to lớn chảy về phía tài trợ cho chính phủ toàn trị thay vì những cải tiến mới và doanh nghiệp nhỏ. Nhưng thế vẫn chưa đủ. Nguồn thu từ thuế đang suy giảm nhưng chính phủ cũng đã có dự định [chi tiêu] cho nguồn thuế đó rồi.

Hãy chuẩn bị tinh thần nhé các quý vị của tôi: việc thu thuế sẽ ngày càng khốc liệt hơn nhiều. Có lý do để IRS thuê hàng chục ngàn nhân viên mới. Chính phủ ở quy mô lớn như thế này không thể có được với giá rẻ. Nhiều người mà tôi biết ngày nay đang gặp phải đủ loại rắc rối với các đại lý thu thuế, nhiều trong số đó thực sự là các công ty tư nhân. Đây không phải là một chính phủ tử tế hơn hay dịu dàng hơn. Đây là một chính phủ lớn có năng lực nhũng nhiễu.

Tôi ước gì có thể nói rằng có một số phong trào chính trị ở quốc gia này nhằm hạn chế vấn đề nợ nhưng thực tế là không có. Quả thực, không ai biết phải làm gì với vấn đề nợ. Vấn đề nợ đã ăn sâu vào tài chính liên bang và sẽ khiến chúng ta tuyệt vọng trong nhiều thế hệ và xa hơn nữa.

Thị trường tài chính

Thị trường chứng khoán gần đây đã chịu nhiều tác động tiêu cực và điều này chủ yếu là do giai đoạn tỉnh ngộ: nguồn vốn đang chuyển sang các trái phiếu an toàn hơn và chuyển ra khỏi cổ phiếu, tương lai của cổ phiếu là không chắc chắn. Lợi suất công khố phiếu kỳ hạn 10 năm vừa tăng vọt hơn bất kỳ dự kiến nào của Fed, cao hơn mức của năm 2007, do đó gây áp lực rất lớn lên thị trường vốn.

Trong một thời gian rất dài, chúng ta đã có thể dựa vào sự gia tăng các tài sản tài chính. Không rõ liệu điều đó có còn là thực tế trong vài năm tới hay không, khi nguồn vốn theo đuổi sự an toàn hơn là đầu cơ. Điều này có ý nghĩa gì đối với một hệ thống ngân hàng nắm giữ các khoản nợ lớn được định giá theo các điều khoản cũ là điều mà khó có ai có thể đoán được.

Với rất nhiều tài sản của người Mỹ được cất giữ trong các tài khoản hưu trí, thực tế mới này sẽ gây ảnh hưởng nặng nề. Quả thực cả một thế hệ có thể phải lo lắng về tương lai tài chính của họ. Hiện tại, ngay cả một gia đình trung lưu với hai nguồn thu nhập cũng gần như không thể đủ sống. Gia đình như vậy vốn dĩ đã kiếm được đồng nào tiêu đồng ấy rồi. Niềm an ủi duy nhất của họ là nhìn vào những con số đang tăng lên trong tài khoản chứng khoán của họ. Điều gì sẽ xảy ra khi việc đó dừng lại?

Và mọi người đang làm gì về điều đó? Họ đang chi tiêu như thể đây là thời kỳ tận thế: kỳ nghỉ, bữa tối bên ngoài, quần áo, và nói chung là nợ nần chồng chất.

Tổng hợp tất cả những điều này lại với nhau và quý vị chỉ có một kết luận: với tư cách là một quốc gia, Mỹ quốc đang hướng tới của cải suy giảm và nghèo đói gia tăng.

Những hoàn cảnh như vậy khơi dậy những điều tồi tệ nhất trong con người, gây ra những hậu quả văn hóa sâu sắc. Về căn bản thì điều đó có nghĩa là mọi người trở nên thô lậu và kém hào phóng hơn nhiều. Của cải sa sút làm khơi dậy những thế lực tồi tệ nhất bên trong bản chất con người. Nghèo đói biến người tốt thành những kẻ man rợ.

Hãy thắt dây an toàn. Đây sẽ là một chuyến đi gập ghềnh.

Jeffrey A. Tucker _ Nhật Thăng

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.