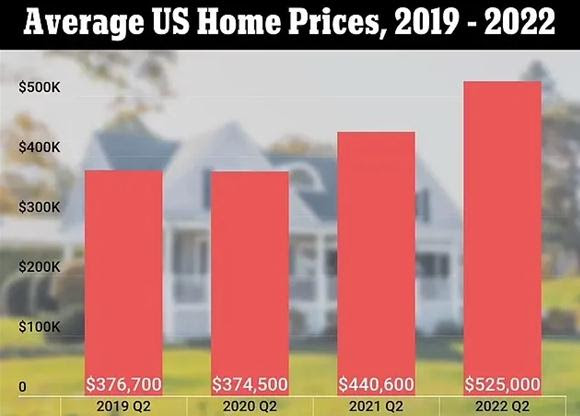

Theo dữ liệu mới từ công ty môi giới Redfin Corp, tổng giá trị nhà ở Hoa Kỳ đạt mức cao nhất chưa từng có là 47 ngàn tỷ USD trong tháng Sáu, tăng 0.4% so với cùng thời kỳ năm trước và 19.1% so với cùng thời điểm hai năm trước. Điều này xác nhận việc ngành công nghiệp nhà ở đã xóa đi 2.9 ngàn tỷ USD bị mất từ tháng 06/2022 đến tháng 02/2023 trong bối cảnh lãi suất tăng vọt của Hệ thống Dự trữ Liên bang (Fed).

Trưởng nhóm nghiên cứu kinh tế Redfin Chen Zhao cho biết, các chủ nhà đang hạn chế đưa ra biển rao bán trên bãi cỏ phía trước của mình vì họ “đã đạt được một thỏa thuận đáng kinh ngạc trong thời kỳ đại dịch: lãi suất vay thế chấp 3% cho phần còn lại của khoản vay 30 năm của họ.”

“Bây giờ họ ở lại vì việc chuyển nhà có nghĩa là phải gánh chịu lãi suất cao gấp đôi,” ông Zhao nói trong một tuyên bố. “Điều này có nghĩa là những người mua trên thị trường hiện đang tranh nhau để mua một lượng nhà ít ỏi, ngăn cản giá trị nhà lao dốc.”

Trong nửa đầu năm 2023, chỉ 1% tổng số nhà ở Hoa Kỳ được trao tay, là tỷ lệ phần trăm thấp nhất trong một thập niên.

Quả thực, đã có một sự khác biệt trong dữ liệu hoạt động nhà ở. Doanh số bán nhà hiện hữu đã giảm 2.2% trong tháng Bảy, trong khi doanh số bán nhà mới tăng 4.4%. Một số nhà kinh tế về nhà ở tin rằng xu hướng này trên thị trường bán lại sẽ tiếp tục tồn tại trong những tháng tới.

“Với nguồn cung cấp nhà hiện hữu để bán đang ngày càng khan hiếm và lãi suất vay thế chấp cố định 30 năm gần đây tăng lên khoảng 7%, chúng tôi dự đoán doanh số bán nhà vào năm 2023 sẽ vẫn gần mức thấp nhất hàng năm kể từ năm 2009,” các nhà kinh tế của Fannie Mae cho biết trong một báo cáo. “Bất kể việc hạ cánh mềm có đạt được trong năm tới hay không, chúng tôi dự đoán doanh số bán nhà hiện tại sẽ giảm và ở trong một phạm vi hẹp.”

Ông Daniel Del Pozo, một đại lý địa ốc địa phương ở Las Vegas, cho rằng “hai kiểu thực tế chồng chéo” đang phổ biến trong bối cảnh địa ốc hiện nay.

“Điều đầu tiên là nhiều người cuối cùng đã vượt qua được sự mệt mỏi của các ‘Tiêu đề về Địa ốc’ và chấp nhận mức lãi suất vay thế chấp bình thường mới cũng như những thách thức về nguồn cung cấp,” ông Del Pozo nói: “Thứ hai là ‘sự bình tĩnh trước cơn bão’ của những người mua chấp nhận lãi suất hiện tại và sẵn sàng tái cấp vốn trong tương lai, nhưng cũng gồm cả những người mua đang nóng ruột mong lãi suất giảm dù chỉ một nửa phần trăm.”

Freddie Mac báo cáo rằng lãi suất vay thế chấp có lãi suất cố định trung bình trong 30 năm là 7.23% trong tuần kết thúc hôm 24/08, tăng từ mức 6.54% một năm trước và 2.8% vào tháng 08/2021. Hiệp hội Ngân hàng Thế chấp (MBA) đã chốt con số này ở mức 7.31%.

Lãi suất đã làm trầm trọng thêm cuộc khủng hoảng nhà ở trong vài năm qua, khi Fed đã cắt giảm lãi suất quỹ liên bang chuẩn xuống gần 0% trong những ngày đầu của đại dịch COVID-19. Mức lãi suất này đã dẫn đến việc các gia đình lao vào mua sắm điên cuồng hoặc chủ nhà tái cấp vốn cho khoản vay thế chấp của họ. Ngày nay, nhưng người mua có thể thận trọng hơn một chút; MBA báo cáo rằng, số đơn ghi danh vay thế chấp đã giảm trong 5 tuần liên tiếp.

Tình trạng thiếu nhà ở phía trước

Trong những tháng gần đây, các chuyên gia trong ngành đã cảnh báo rằng quốc gia đang phải đối mặt với tình trạng thiếu nhà ở nghiêm trọng, đè nặng lên khả năng chi trả của các gia đình có thu nhập trung bình đang cố gắng tham gia được vào thị trường nhà ở. Giả sử khoản trả trước là 20%, thì khoản thanh toán vay thế chấp hàng tháng đã tăng khoảng 40% so với một năm trước đối với một ngôi nhà mới hiện hữu có giá trung bình. Ngoài ra, một ngôi nhà thông thường được bán với giá cao hơn khoảng 40% so với trước đại dịch, trong khi giá nhà trung bình cao gấp từ 4 đến 5 lần tổng thu nhập trung bình của người mua.

Quỹ đạo tăng giá này là kết quả của hai yếu tố: lãi suất vay thế chấp và nguồn cung cấp.

So với tháng 07/2019, lượng tồn kho nhà ở đã giảm 36%, và doanh số bán nhà hiện hữu đã giảm 40% vào tháng trước.

Theo Hiệp hội Môi giới Địa ốc quốc gia (NAR), tình trạng thiếu nguồn cung nhà ở trên toàn quốc dao động từ 4 triệu đến 6 triệu căn. Vì tình trạng này, NAR ước tính rằng khả năng mua được nhà ở đã giảm xuống mức thấp lịch sử, chỉ có 23% danh sách nhà ở là có giá phải chăng đối với các gia đình có thu nhập trung bình từ 75,000 USD trở xuống.

Trong 12 tháng qua, mức độ xây dựng nhà ở mới đã chậm lại, với số lượng nhà ở bắt đầu giảm 8 trong 12 tháng qua. Số lượng công trình xây dựng mới ít ỏi, không theo kịp tốc độ tăng dân số và đã không đáp ứng được lượng nhu cầu địa ốc phù hợp, đã góp phần gây ra tình trạng thiếu nhà ở.

Nhưng tại sao lại có ít nhà ở được xây dựng như vậy?

Giá vật liệu xây dựng, từ bê tông đến gỗ, đã đóng một vai trò quan trọng trên thị trường khi làm tăng giá nhà mới hoặc trì hoãn các dự án nhà ở. Ông Robert Dietz, nhà kinh tế trưởng tại Hiệp hội Xây dựng Nhà Quốc gia, cho biết chi phí nhân công và tình trạng thiếu hụt nhân công có tay nghề cũng làm tăng thêm những thách thức mà ngành này phải đối mặt.

Ông Dietz đã nói tại Phiên điều trần của Ủy ban Thượng viện về Ngân hàng, Nhà ở, và Đô thị hồi tháng Hai: “Ví dụ, ngành xây dựng phải đối diện với sự thiếu hụt dai dẳng về nhân công lành nghề trước hơn 400,000 việc làm trong lĩnh vực xây dựng đang cần được tuyển dụng. Thực trạng này đòi hỏi ngành địa ốc phải tuyển dụng, đào tạo, và giữ chân công nhân trong ngành.”

Các quy định của tiểu bang và địa phương, chẳng hạn như luật phân vùng và quy định xây dựng, đã hạn chế nguồn cung cấp nhà ở giá phải chăng và đẩy chi phí xây dựng mới lên cao. Người ta ước tính rằng chi phí pháp lý sẽ cộng thêm khoảng 1/4 giá mua một căn nhà loại single-family thông thường.

“Nguồn cung cấp của thị trường địa ốc tương đối kém co giãn, đặc biệt là khi chi phí xây dựng tăng và lãi suất vay thế chấp cao hơn,” ông Tenpao Lee, giáo sư danh dự về kinh tế tại Đại học Niagara: “Lãi suất vay thế chấp và chi phí xây dựng thấp hơn sẽ tạo thuận tiện cho nguồn cung cấp nhà ở nhiều hơn. Những thay đổi về dân số kể từ đại dịch cũng sẽ mở rộng nhiều thị trường địa phương về mặt địa lý.”

RSM lưu ý, tình trạng hỗn loạn ngân hàng hồi đầu năm nay, dẫn đến việc thắt chặt lĩnh vực tài chính, cũng khiến các khoản vay xây dựng và phát triển khó được phê chuẩn hơn.

Dự báo giá

Tuần trước, Chủ tịch Fed Jerome Powell đã cảnh báo trong bài diễn thuyết quan trọng tại hội nghị chuyên đề về kinh tế tại Jackson Hole rằng, ngân hàng trung ương này có thể tiếp tục tăng lãi suất vì lạm phát vẫn “quá cao.” Nếu tổ chức này cho tăng lãi suất nhiều hơn, thì lãi suất của Fed sẽ tiếp tục làm nâng lãi suất vay thế chấp. Liệu việc tăng lãi suất này có ảnh hưởng đến hoạt động bán hàng và giá nhà hay không thì vẫn còn phải xem.

Các nhà kinh tế của Zillow gần đây dự đoán giá nhà sẽ tăng 5.8% vào cuối năm nay và tăng 6.5% vào tháng 07/2024.

Họ viết: “Điều kiện tồn kho chặt chẽ và lãi suất vay thế chấp tăng cao cũng được cho là sẽ tiếp tục hạn chế lượng bán ra trong những tháng tới.”

Trung tâm Nhà ở AEI dự kiến giá nhà sẽ tăng 6% trong năm nay và tăng 7% vào năm 2024.

“Mặc dù tốc độ hoạt động mua nhà chậm lại và lãi suất vay tương đối cao, HPA so với cùng thời kỳ hàng năm sự tăng giá nhà đã bắt đầu tăng tốc,” các nhà phân tích của AEI giải thích. “Điều này là do người mua có trình độ tốt và được thúc đẩy mạnh mẽ bởi nguồn cung cấp khan hiếm chưa từng có. Số lượng việc làm đang giảm nhưng vẫn mạnh, mức độ tịch thu nhà thấp ở hầu hết các khu vực, làm việc tại nhà, và các cơ hội kinh doanh chênh lệch giá nhà tiếp tục tác động thêm nữa.”

Realtor.com dự đoán giá bán nhà trung bình sẽ giảm 0.6% vào cuối năm nay. Fannie Mae dự báo Chỉ số giá nhà sẽ tăng 3.9% vào năm 2023 và giảm 0.7% vào năm tới.

“Mức bình thường mới về lãi suất sẽ ở đâu và sự kiểm soát mà người bán hiện có đang quyết định vị trí của thị trường hiện tại,” ông Del Pozo nói thêm: “Nếu người bán có thể thấy hy vọng hơn, rất có thể họ sẽ sẵn sàng niêm yết bán căn nhà của mình hơn và do đó sẽ tăng nguồn cung cấp.”

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.