Sở Thuế vụ (IRS) đã gửi lời nhắc nhở đến những người đóng thuế có thu nhập thấp và trung bình rằng họ có thể tiết kiệm được nhiều tiền thuế hơn vào năm tới nếu như tận dụng được một loại tín thuế “đặc biệt.”

Khoản tín thuế “đặc biệt” này là Tín thuế Đóng góp cho Tiết kiệm Hưu trí (Retirement Savings Contributions Credit), hay còn gọi là Tín thuế cho Người tiết kiệm (Saver’s Credit). IRS cho biết trong thông cáo báo chí ngày 22/11 rằng, những người đóng thuế đạt tiêu chuẩn có thể sử dụng khoản tín thuế này để bù đắp một phần cho khoản đóng góp tự nguyện mà họ thực hiện cho các kế hoạch 401(k), tài khoản hưu trí cá nhân (IRA), và các kế hoạch hưu trí khác. Để đủ điều kiện, tổng thu nhập hàng năm đã điều chỉnh của người đóng thuế phải dưới 36,500 USD nếu khai thuế riêng, dưới 73,000 USD nếu khai thuế chung với vợ hoặc chồng, và dưới 54,750 USD nếu là chủ gia đình.

Người đóng thuế cá nhân có thể nhận được một khoản tín thuế trị giá 10%, 20%, hoặc 50% số tiền đóng góp của họ tùy theo mức thu nhập, với giới hạn đóng góp tối đa là 2,000 USD.

Như vậy, mức Tín thuế cho Người tiết kiệm tối đa dành cho một cá nhân sẽ là 50% của 2,000 USD hay 1,000 USD. Đối với các cặp vợ chồng khai thuế chung, giới hạn đóng góp này được đặt ở mức 4,000 USD, với mức Tín thuế cho Người tiết kiệm tối đa là 2,000 USD.

Người đóng thuế sở hữu IRA có thời hạn cho đến ngày 15/04/2024 ngày đến hạn đóng thuế để nộp thêm tiền vào tài khoản của họ và hưởng lợi từ Tín thuế cho Người tiết kiệm. Người đóng thuế cũng có thể mở tài khoản IRA mới để tận dụng khoản tín thuế này.

Các cá nhân có tài khoản hưu trí tại nơi làm việc như 401(k), 403(b), kế hoạch 457 của chính phủ, và Kế hoạch Tiết kiệm (TSP) có thời hạn cho đến ngày 31/12 để đóng góp vào các tài khoản đó để đủ điều kiện nhận tín thuế.

Ngoài các giới hạn về thu nhập, để đủ điều kiện nhận Tín thuế cho Người tiết kiệm, người đóng thuế phải trên 18 tuổi và không được yêu cầu nhận tín thuế trong tư cách là người phụ thuộc hoặc sinh viên.

Khoản tín thuế này cũng áp dụng cho những người đóng góp là người khuyết tật đủ điều kiện được chỉ định là người thụ hưởng Tài khoản Đạt được Trải nghiệm Cuộc sống Tốt hơn (ABLE). Tài khoản ABLE là chương trình tiết kiệm được ưu đãi về thuế dành cho người khuyết tật.

IRS cho biết, Tín thuế cho Người tiết kiệm “có thể tăng số tiền hoàn lại hoặc giảm số thuế còn nợ cho người đóng thuế, nhưng chịu ảnh hưởng của các khoản khấu trừ và các khoản tín thuế khác. Các khoản phân phối từ kế hoạch về hưu hoặc tài khoản ABLE sẽ làm giảm số tiền đóng góp được sử dụng để tính toán tín thuế.”

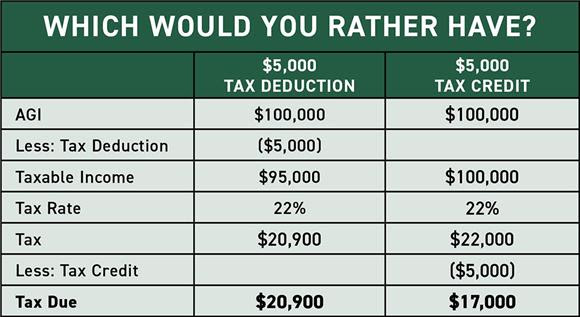

Vì Tín thuế cho Người tiết kiệm là một khoản tín thuế, nên so với các khoản khấu trừ khác sẽ có tác động khác đối với số thuế phải trả sau cùng. Trong khi các khoản khấu trừ làm giảm thu nhập chịu thuế, thì tín thuế trực tiếp làm giảm số thuế phải trả.

Ví dụ: Nếu một người có thu nhập 20,000 USD và đủ điều kiện hưởng mức thuế 12% thì tổng số thuế phải trả sẽ lên tới 2,400 USD.

Một khoản khấu trừ thuế trị giá 1,000 USD sẽ giúp làm giảm thu nhập chịu thuế từ 20,000 USD xuống còn 19,000 USD. Như vậy, số thuế phải trả sẽ là 12% của 19,000 USD hoặc 2,280 USD.

Ngược lại, một khoản Tín thuế cho Người tiết kiệm trị giá 1,000 USD sẽ trực tiếp giúp giảm số thuế phải trả từ 2,400 USD xuống còn 1,400 USD. Quý vị có thể sử dụng những con số trong ví dụ trên để tham khảo, nhưng ví dụ này có thể không phản ánh mức thuế trong thực tiễn.

Các ngưỡng thu nhập

Các ngưỡng thu nhập được sử dụng để tính toán các khoản tín thuế sẽ dựa trên tổng thu nhập được điều chỉnh (AGI) của mỗi cá nhân. AGI là tổng thu nhập của một người trừ đi các khoản khấu trừ đủ điều kiện nhất định.

Thu nhập dùng để tính là số tiền kiếm được thông qua làm việc, đầu tư, địa ốc, an sinh xã hội, kinh doanh, lương hưu, trang trại, và trợ cấp thất nghiệp.

Các khoản khấu trừ sẽ bao gồm các khoản đóng góp cho kế hoạch về hưu, lãi vay nợ sinh viên, học phí và lệ phí, một số chi phí kinh doanh nhất định, và các khoản đóng góp vào tài khoản tiết kiệm sức khoẻ (HSA).

Các mức giới hạn nhận Tín thuế cho Người tiết kiệm 10, 20, và 50% là dựa trên nhóm thu nhập của người đóng thuế.

Đối với người đóng thuế cá nhân, AGI từ 21,750 USD trở xuống sẽ mang lại cho họ một khoản Tín thuế cho Người tiết kiệm ở mức 50%, mức này giảm xuống còn 20% cho AGI trong khoảng từ 21,751 USD đến 23,750 USD, sau đó giảm xuống còn 10% cho AGI từ 23,751 USD đến 36,500 USD, và cuối cùng khiến họ không đủ điều kiện nhận tín thuế cho AGI từ 23,751 USD đến trên 36,500 USD.

Đối với các cặp vợ chồng khai thuế chung, khoản tín thuế 50% sẽ được áp dụng nếu AGI của họ không quá 43,500 USD; 20% cho AGI từ 43,501 USD đến 47,500 USD; và 10% trong trường hợp AGI từ 47,501 USD đến 73,000 USD.

Chủ gia đình đủ điều kiện nhận khoản tín thuế 50% cho AGI không quá 32,625 USD, khoản tín thuế 20% cho AGI trong khoảng từ 32,626 USD đến 35,625 USD, và sau đó là 10% cho AGI trong khoảng từ 35,626 USD đến 54,750 USD.

Tín thuế cho Người tiết kiệm là khoản tín thuế không hoàn lại, nghĩa là chỉ có giá trị tối đa bằng với số thuế mà một cá nhân phải trả. Do đó, tín thuế này sẽ không làm giảm nghĩa vụ thuế xuống dưới 0 USD và tạo ra một khoản hoàn trả.

Ví dụ: Nếu một cá nhân phải trả 700 USD tiền thuế và đủ điều kiện nhận 1,000 USD từ Tín thuế cho Người tiết kiệm, thì 700 USD sẽ được xóa bỏ khỏi số thuế phải trả của họ. Tuy nhiên, điều này không có nghĩa là họ sẽ được hoàn lại số tiền 300 USD tín thuế còn lại.

Đối với cá nhân, thời hạn khai và đóng thuế cho năm 2023 là ngày 15/04/2024. Hình phạt đối với những người không khai thuế trước thời hạn là 5% mỗi tháng đối với các khoản thuế chưa nộp. Mức phạt sẽ không vượt quá 25% số thuế chưa nộp.

Trong trường hợp không đóng thuế đúng hạn, mức phạt là 0.5% số thuế chưa nộp mỗi tháng, có thể cộng dồn lên tới tối đa 25%.

Có bảy khung thuế thu nhập cho năm tính thuế 2023. Thuế cận biên thấp nhất là 10%, áp dụng cho những người khai thuế có thu nhập lên tới 11,000 USD hàng năm hoặc các cá nhân đã kết hôn khai thuế chung với vợ hoặc chồng của họ và có thu nhập lên tới 22,000 USD hàng năm.

Thuế suất cận biên cao nhất là 37% áp dụng cho những người khai thuế cá nhân có thu nhập 578,125 USD trở lên trong một năm. Đối với những cá nhân đã kết hôn khai thuế chung, mức thuế này được áp dụng khi thu nhập hàng năm từ 693,750 USD trở lên.

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.