Nếu bạn là chủ sở hữu của một thẻ tín dụng hoặc thẻ ghi nợ, bạn có nhiều khả năng sẽ bị lừa đảo, giống như hàng triệu người khác trên khắp thế giới.

Bắt đầu từ những năm 1980, số người sử dụng thẻ tín dụng, thẻ ghi nợ và thẻ trả trước trên diện quốc tế đã tăng một cách ấn tượng. Theo báo cáo tháng 10 năm 2016 của Nilson, trong năm 2015, hơn 31 nghìn tỷ đô la đã phát sinh từ các hệ thống thanh toán này trên toàn thế giới, tăng 7,3% so với năm 2014.

Vào năm 2015, có bảy trên tám lượt mua hàng ở châu âu đã được thực hiện bằng phương thức thanh toán điện tử.

Nhờ các hệ thống chuyển tiền trực tuyến mới, chẳng hạn như Paypal, và sự phổ biến của các trang mua bán trực tuyến trên khắp thế giới, kể cả ở các nước đang phát triển - vốn từng không tích cực chấp nhận thanh toán trực tuyến, những xu hướng này được kỳ vọng là sẽ tiếp diễn.

Nhờ các công ty hàng đầu như Flipkart, Snapdeal, Amazon Ấn Độ (là các hãng nếu gộp chung chiếm 80% thị phần thương mại điện tử của Ấn Độ vào năm 2015) cũng như Alibaba và JingDong & JingDong (chiếm 70% thị trường Trung Cộng vào năm 2016), hình thức thanh toán điện tử đang tiếp cận số lượng người tiêu dùng mới khổng lồ.

Đây là mỏ vàng cho giới tội phạm trên không gian mạng. Theo báo cáo của công ty Nilson, tổn thất toàn cầu từ hoạt động lừa đảo thẻ tín dụng đã tăng lên 21 tỷ đô la vào năm 2015, tăng 8 tỷ đôla so với so với năm 2010. Đến năm 2020, con số này được cho là sẽ đạt 31 tỷ đô la.

Những thiệt hại này bao gồm các khoản hoàn trả mà những ngân hàng và công ty phát hành thẻ tín dụng phải thực hiện cho khách hàng bị lừa đảo.

Tội phạm công nghệ trực tuyến còn gây ra nhiều phí tổn khác cho bên bán hàng. Họ có trách nhiệm phải đảm bảo cung cấp cho khách hàng tiêu chuẩn an ninh cao. Nếu họ cẩu thả trong nghĩa việc này, các công ty thẻ tín dụng có thể buộc họ phải hoàn trả chi phí bồi hoàn gian lận.

Các loại hình thức lừa đảo

Có nhiều loại hình lừa đảo thẻ tín dụng và chúng thay đổi thường xuyên vì các công nghệ mới tạo ra những loại tội phạm mạng mới, khiến việc liệt kê hết tất cả các hình thức lừa đảo gần như là không thể.

Nhưng có hai thể loại chính như:

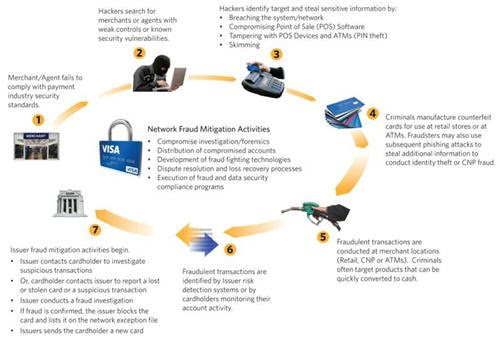

Hình thức lừa đảo không cần thẻ (CNP): Đây là loại lừa đảo phổ biến nhất, xảy ra khi thông tin của chủ thẻ bị đánh cắp và sử dụng bất hợp pháp mà không cần đến thẻ. Loại gian lận này thường xảy ra trực tuyến và có thể là kết quả của các email nguỵ tạo gửi từ những kẻ giả mạo các tổ chức đáng tín để ăn cắp thông tin cá nhân hoặc tài chính thông qua đường dẫn bị nhiễm virus.

Hình thức lừa đảo cần có thẻ: Hình thức này ngày nay ít phổ biến hơn, nhưng vẫn rất đáng phải dè chừng. Nó thường xảy ra dưới dạng lưu trữ thông tin - khi một người bán hàng không trung thực quét thẻ tín dụng của người tiêu dùng vào thiết bị lưu trữ thông tin. Khi dữ liệu đó được sử dụng để mua hàng, tài khoản của người tiêu dùng sẽ bị tính tiền.

Cơ chế giao dịch thẻ tín dụng

Lừa đảo thẻ tín dụng xảy ra một phần bởi vì các giao dịch thẻ tín dụng là một quá trình đơn giản, hai bước: ủy quyền và thanh toán.

Ban đầu, những người tham gia giao dịch (khách hàng, nhà phát hành thẻ, bên bán và ngân hàng của bên bán) gửi và nhận thông tin để ủy quyền hoặc từ chối một giao dịch mua hàng nhất định. Nếu giao dịch được ủy quyền, việc chuyển khoản sẽ được thực hiện, thường xảy ra vài ngày sau khi ủy quyền.

"Một khi giao dịch mua hàng đã được ủy quyền, mọi thứ sẽ không thể được hoàn tác. Điều đó có nghĩa là tất cả các biện pháp gian lận phải được thực hiện trong bước đầu tiên của giao dịch.

Sau đây là cách mọi việc diễn ra (giải thích theo cách đơn giản hóa):

Một khi các công ty, như Visa hay Mastercard, cấp phép cho một công ty phát hành thẻ - thường là một bên cho vay, chẳng hạn như Barclays Bank - và cho ngân hàng của bên bán, họ sẽ ấn định các điều khoản của thỏa thuận giao dịch.

Sau đó, công ty phát hành thẻ sẽ giao thẻ tín dụng cho khách hàng. Để thực hiện việc mua hàng, chủ thẻ đưa thẻ của mình cho bên bán (hoặc thanh toán trực tuyến bằng cách tự tay nhập thông tin thẻ), bên bán chuyển tiếp dữ liệu về người tiêu dùng và yêu cầu mua hàng cho ngân hàng của bên bán.

Ngân hàng lần lượt chuyển các thông tin cần thiết cho công ty phát hành thẻ để phân tích và chấp thuận - hoặc từ chối. Quyết định cuối cùng của nhà phát hành thẻ được gửi lại cho cả ngân hàng của người bán và người bán.

Hành động từ chối chỉ được thực hiện trong hai trường hợp: nếu số dư trên tài khoản của chủ thẻ không đủ hoặc có nghi ngờ gian lận (dựa trên dữ liệu do ngân hàng của bên bán cung cấp)

Những trường hợp nghi ngờ gian lận không chính xác cũng gây bất tiện cho người tiêu dùng, khi giao dịch mua hàng bị từ chối và trước mắt thẻ của họ có thể bị nhà phát hành thẻ chặn lại, và nó cũng có thể gây thiệt hại uy tín cho bên bán hàng.

Làm thế nào để chống gian lận?

Dựa trên nghiên cứu của tôi về việc làm thế nào mà kỹ thuật thống kê và xác suất tiên tiến có thể phát hiện ra hành vi gian lận tốt hơn, thì công tác phân tích nối tiếp kết hợp với công nghệ mới đóng vai trò quyết định.

Nhờ việc giám sát liên tục chi tiêu và thông tin của chủ thẻ - bao gồm thời gian, số tiền và tọa độ địa lý của mỗi lần mua hàng - chúng ta có thể phát triển một mô hình máy tính nhằm tính toán khả năng một lệnh mua hàng nào đó là gian lận. Nếu xác suất vượt qua ngưỡng nhất định, nhà phát hành thẻ sẽ nhận được cảnh báo.

Công ty sau đó có thể quyết định hoặc trực tiếp chặn thẻ hoặc tiến hành điều tra sâu hơn, chẳng hạn như gọi điện thoại cho người tiêu dùng.

Thế mạnh của mô hình này, trong đó áp dụng lý thuyết toán học nổi tiếng được gọi là lý thuyết ngăn chặn tối ưu đối với quá trình truy tìm lừa đảo, là nó nhắm vào việc hoặc tối đa hóa lợi nhuận mong muốn hoặc giảm thiểu chi phí dự kiến. Nói cách khác, tất cả các tính toán nhằm mục đích hạn chế tần số báo động giả.

Nghiên cứu của tôi vẫn đang thực hiện. Tuy nhiên, trong thời gian chờ đợi, để giảm đáng kể nguy cơ trở thành nạn nhân lừa đảo thẻ tín dụng, sau đây là một số quy tắc vàng.

Trước tiên, đừng bao giờ mở đường dẫn trong email đề nghị bạn cung cấp thông tin cá nhân, ngay cả khi người gửi có vẻ như là ngân hàng của bạn.

Thứ hai, trước khi bạn mua trực tuyến từ một trang lạ, hãy tìm tên của trang bán hàng trên Google để xem liệu phản hồi của người tiêu dùng có tích cực hay không.

Và cuối cùng, khi bạn thực hiện thanh toán trực tuyến, hãy kiểm tra xem địa chỉ trang web có bắt đầu bằng https://, một giao thức truyền tải dữ liệu an toàn và xác nhận rằng trang web không chứa lỗi ngữ pháp hoặc những từ lạ. Nếu không, điều này có nghĩa là trang web chỉ được thiết kế để ăn cắp dữ liệu tài chính của bạn mà thôi.

Bruno Buonaguidi

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.